Любовь САВКИНА, генеральный директор

Экспертное аналитическое агентство «Савкина Эксперт Групп»

Российская аквакультура прошла через серьезную трансформацию. Изменение логистических цепочек и структуры внешнеэкономических связей, которое произошло несколько лет назад, заставило отрасль в сжатые сроки пересмотреть подходы к обеспечению хозяйств кормами и посадочным материалом. Сегодня, оглядываясь назад, можно констатировать: этап экстренного замещения импорта пройден.

Формирование собственной кормовой базы

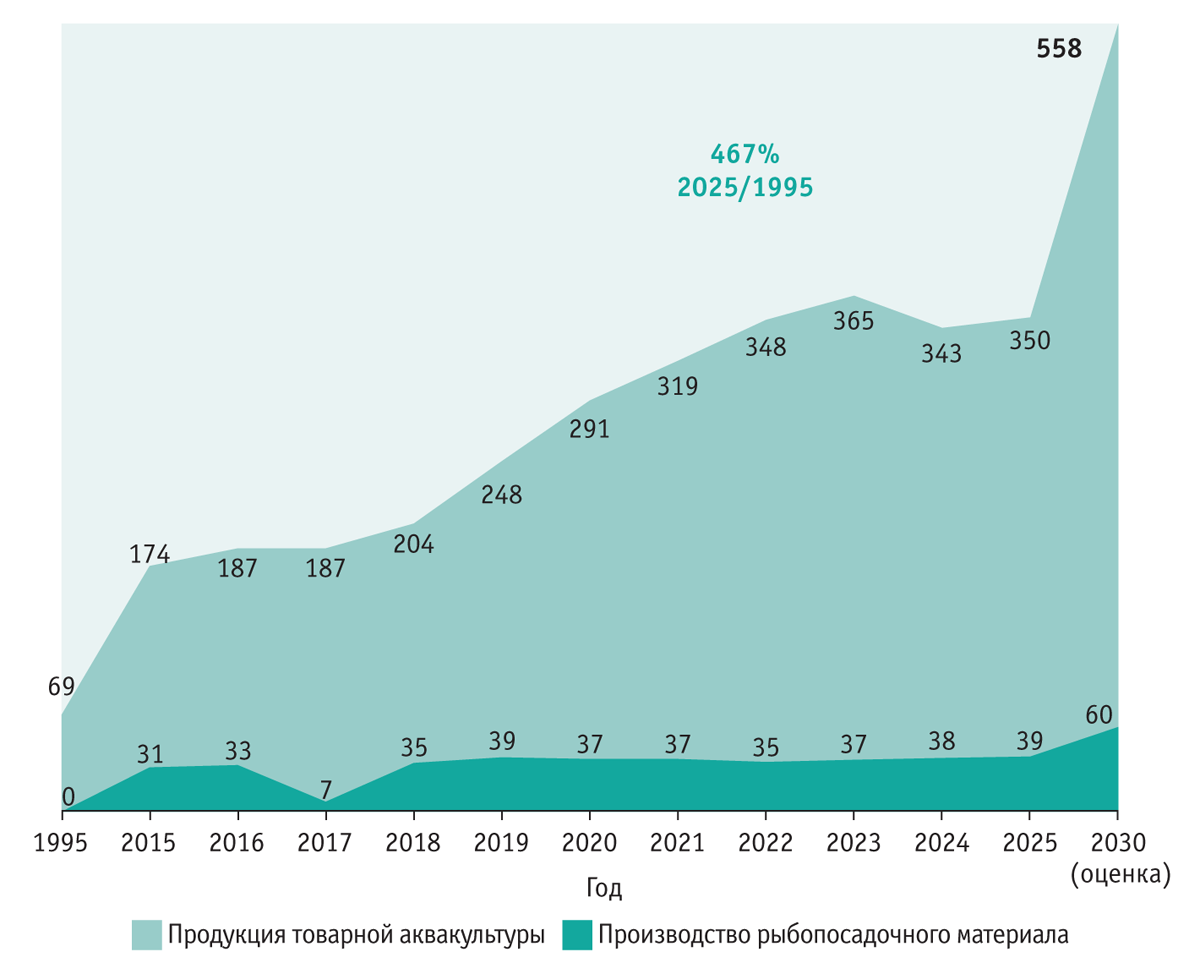

По итогам 2025 г. производство товарной рыбы в России составило 350 тыс. т (рис. 1), доля отечественных кормов на рынке достигла 65%, а ввоз кормов из-за рубежа сократился вдвое по сравнению с уровнем 2021 г. Вопрос где взять корма больше не стоит. Теперь ключевой вопрос — как кормить, чтобы хозяйство было рентабельным.

Источник: Росрыболовство.

До 2022 г. отрасль функционировала в условиях высокой зависимости от импортных поставок. В хозяйствах использовали зарубежные корма, посадочный материал, технологии. Российские рыбоводы, обладая высокой квалификацией и практическим опытом, работали в рамках готовых решений, предложенных иностранными поставщиками.

Изменение внешнеэкономической ситуации потребовало ускоренного развития собственных компетенций. Наиболее динамично процесс пошел именно в сегменте производства кормов. Уже существовавшие и строящиеся мощности получили импульс к ускоренному запуску, что позволило не допустить падения объемов производства товарной рыбы в 2022–2023 гг.

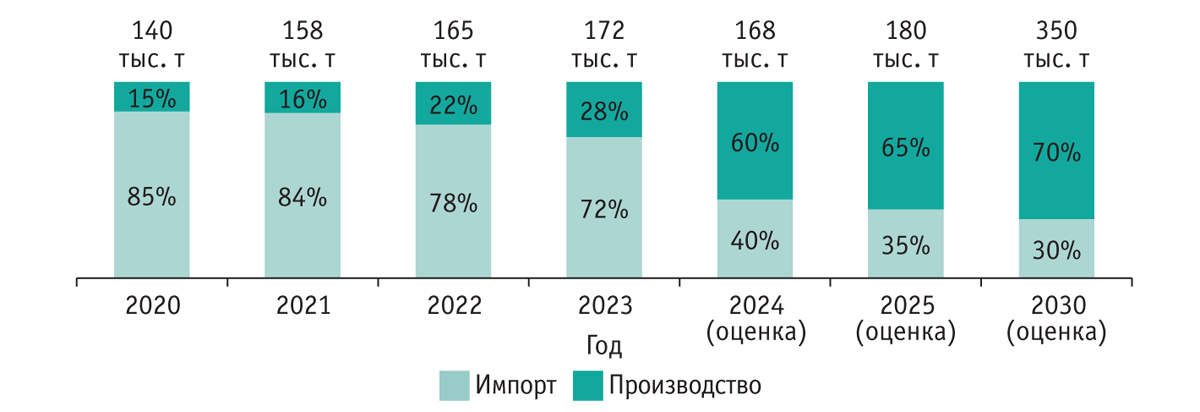

По данным Росстата, в 2025 г. объем производства аквакормов в России достиг 115,6 тыс. т. Если в 2020 г. импорт занимал 85% рынка, то сейчас его доля сократилась до 35% (рис. 2).

Источник: «Савкина Эксперт Групп».

Новый этап: от объема — к эффективности

С завершением фазы первичного импортозамещения перед отраслью встают задачи иного порядка. Основной фокус смещается с наращивания тоннажа на повышение эффективности использования кормов. Для рыбоводного хозяйства ключевыми становятся показатели конверсии корма, сохранности поголовья и скорости набора массы.

Наиболее сложная ситуация с выпуском стартовых и функциональных кормов. Производство гранулы для малька требует высоких технологических компетенций. От качества кормления на ранних этапах зависит здоровье желудочно-кишечного тракта рыбы, ее иммунный статус и итоговая экономика выращивания. В этих сегментах сохраняется ощутимая зависимость от импорта кормов.

Выпуск функциональных кормов, в том числе лечебных и профилактических линеек, также остается зоной, где требуются дальнейшее наращивание отечественных мощностей и разработка рецептур.

Селекция и ветеринарная защита

Обеспечение отрасли качественными кормами не решает всех проблем без параллельного развития селекции и вакцинопрофилактики.

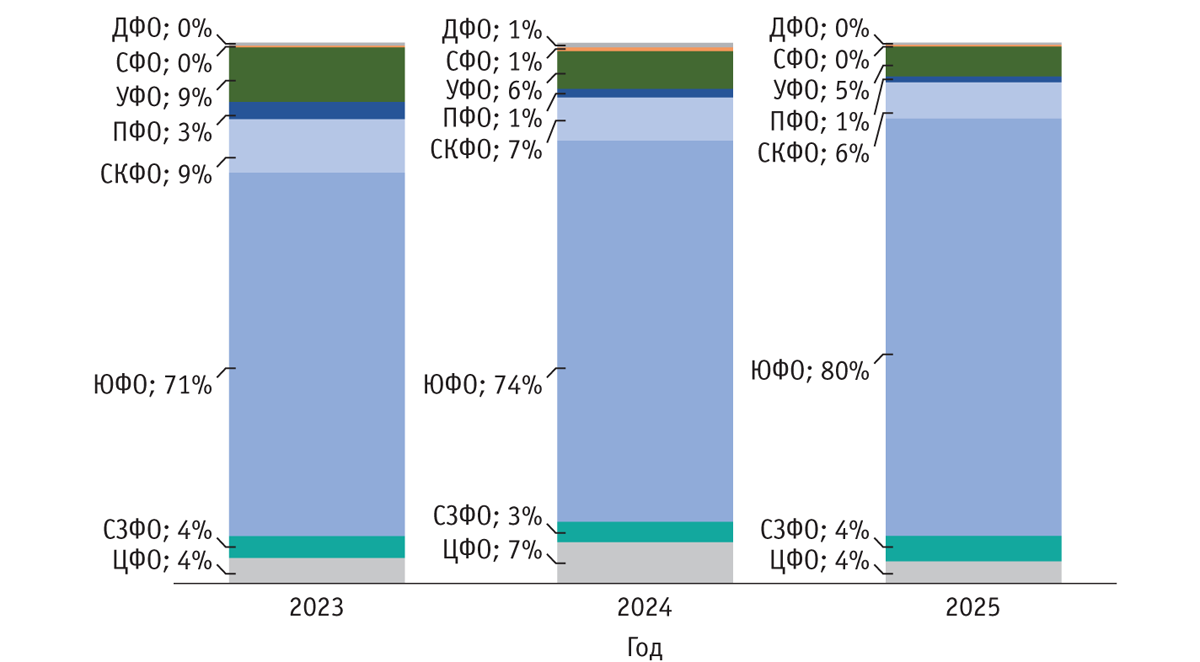

К началу 2025 г. в России сформировано маточное и ремонтно-маточное поголовье в объеме 4,1 млн единиц. За два года прирост составил более 50%. Основной объем сосредоточен в Южном федеральном округе — около 80% (рис. 3).

Источник: «Савкина Эксперт Групп».

Поголовье рыб-производителей достигло 1,6 млн штук, причем доля южных регионов в этой структуре выросла с 36 до 57%. Это свидетельствует о постепенном формировании собственной генетической базы.

В сфере ветеринарной защиты ситуация дифференцирована по сегментам. Для морского выращивания лососевых применяют отечественные вакцины. Разработка препаратов для пресноводной форели продолжается с учетом разнообразия условий выращивания и возбудителей заболеваний.

Региональная структура производства

Мурманская область специализируется на морском выращивании лососевых в промышленных масштабах, Республика Карелия и Ленинградская область представляют традиционный сектор озерного и садкового рыбоводства, а Краснодарский край, Крым и республики Северного Кавказа развивают как морское садковое выращивание форели, так и прудовое.

В 2024 г. на северо-западе наблюдалось снижение объемов производства, обусловленное комплексом факторов: качеством посадочного материала, эпизоотической ситуацией и погодными условиями. В 2025 г. показатели восстановились.

Сохраняется инвестиционная активность преимущественно крупных финансово устойчивых структур, имеющих доступ к относительно недорогому капиталу. Мелкие и средние хозяйства демонстрируют сдержанность в инвестициях на фоне высокой стоимости заемных средств.

Мировой контекст и экспортный потенциал

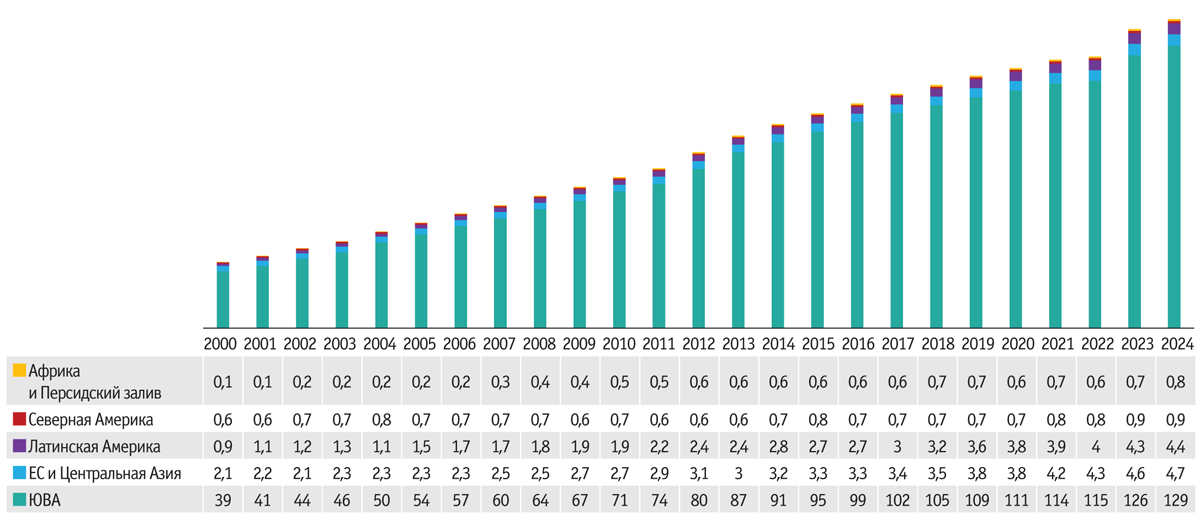

Мировое производство аквакультуры за 25 лет выросло в три раза и достигло 140 млн т. На долю стран Азии приходится 92% (рис. 4). Однако структура потребления кормов отличается от структуры производства.

Источник: ourworldindata.org.

В Азии, где основу выращивания составляют карповые, пангасиус, тилапия и моллюски, широко распространены экстенсивные и полуинтенсивные системы культивирования. Рыба в значительной степени использует естественную кормовую базу. Доля промышленных кормов, применяемых в регионе, составляет около 70% от мирового потребления.

В остальных регионах, прежде всего в Норвегии, Чили, Северной Америке, выращивают преимущественно хищные виды: лосось, форель, морской окунь. Их производство требует использования высокобелковых гранулированных кормов с высоким коэффициентом конверсии. На этот сегмент приходится 30% мирового потребления кормов (таблица).

Мировое потребление кормов для аквакультуры

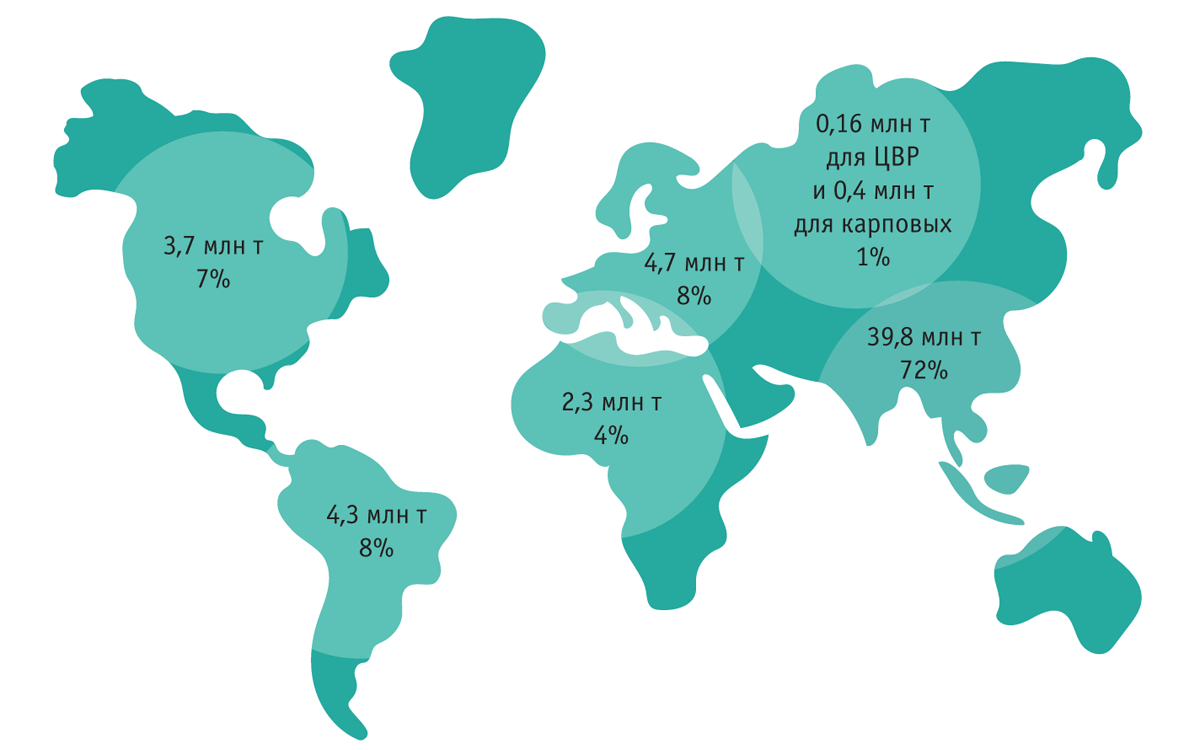

Объем потребления кормов для аквакультуры в мире составляет порядка 58 млн т, а к 2030 г. он может вырасти до 67 млн т, то есть на 16%. Больше всего аквакормов потребляют в Юго-Восточной Азии (ЮВА) — 72%, или почти 40 млн т (рис. 5).

Источник: «Савкина Эксперт Групп».

Основу аквакультуры в Азии традиционно составляют карповые и другие растительноядные рыбы. Они прекрасно растут в прудах, питаясь фитопланктоном, зоопланктоном, водной растительностью (естественная кормовая база) и простыми добавками, такими как рисовые отруби или кухонные отходы. Это так называемая «некормовая» аквакультура. В ЮВА до сих пор широко распространены интегрированные системы, например рисо-рыбные хозяйства, где рыба выполняет скорее агротехническую функцию и не требует интенсивного кормления.

В остальных регионах мира основной товар — это лосось, форель, морской окунь и прочие хищные виды рыб. Их выращивание возможно только при использовании высокобелковых гранулированных кормов с коэффициентом конверсии, стремящимся к 1:1. Это означает, что для получения 1 кг такой рыбы нужно скормить ей почти 1 кг качественного корма. Таким образом, 100 млн т карпа в Азии съедят значительно меньше промышленного корма, чем, к примеру, 10 млн т лосося в Европе.

В отличие от стран Запада с его вертикально-интегрированными гигантами, в странах ЮВА, особенно в секторе выращивания креветок и пангасиуса, доминируют мелкие фермерские хозяйства с 4–10 прудами. Фермеры используют разнородные источники посадочного материала и кормов и зачастую не могут позволить себе использование дорогих премиальных кормов или не видят в этом смысла. Такая раздробленность делает всю цепочку поставок сложной для отслеживания и унификации, что тормозит внедрение эффективных, но дорогих кормовых технологий. В результате многие фермеры продолжают использовать упрощенные рационы, которые не попадают в статистику применения кормов промышленного производства.

В Индии и во Вьетнаме, помимо интенсивного выращивания креветки, требующего специализированных кормов, огромные объемы приходятся на разведение того же пангасиуса и других видов в менее интенсивных режимах.

В долгосрочной перспективе ожидают, что морепродукты будут играть важную роль в рационе жителей различных азиатских стран, а рост доходов и повышение осведомленности о здоровом питании приведут к переходу от диеты с высоким содержанием углеводов к диете с высоким содержанием белков, что, соответственно, будет способствовать росту рынка в регионе.

Индия, Индонезия, Филиппины, Таиланд и Вьетнам — крупные игроки на рынке аквакультуры и кормов для аквакультуры. Основные факторы роста рынка в этих странах — рост потребления продукции аквакультуры на душу населения. По оценке экспертов, это приведет к значительному наращиванию производства в 2026–2030 гг. Корма для аквакультуры, приготовленные из зерновых (в основном из пшеницы), соевого шрота, арахисового и хлопкового шротов, популярны в сельских районах Индии, Вьетнама и Китая. Рыбная мука, рыбий жир и рыбные отходы занимают значительную долю рынка кормов для аквакультуры в Азии, поэтому доля рынка аквакормов меньше, чем доля рынка аквакультуры.

При этом некоторые страны ЮВА уже начали предпринимать шаги по созданию самодостаточных систем аквакультуры. Различные правительственные инициативы по увеличению устойчивого производства сертифицированных морепродуктов будут повышать спрос на аквакорма в регионе. По данным Вьетнамской ассоциации экспортеров и производителей морепродуктов (VASEP), общий объем производства креветок превысит 1,1 млн т. Для достижения этой цели правительство в первую очередь сосредоточилось на увеличении производства черных тигровых креветок (Black Tiger Shrimp), выведенных селекционным путем. Вид также известен под названием «черный алмаз». Черные тигровые креветки дороже белых, поэтому ожидается увеличение спроса на специализированные корма, а значит, соотношение объемов доступных кормов и производства аквакультуры изменится.

Для российских производителей аквакультуры наиболее важны два фактора. Первый: Китай остается перспективным рынком сбыта карповых видов. Второй: наиболее динамично аквакультура растет в Африке и Латинской Америке, где темпы прироста за 20 лет составили 600 и 400% соответственно. Собственное производство кормов в этих регионах развито слабо, что формирует потенциальный спрос на импортную продукцию.

Экономика и прогноз на период до 2030 г.

В структуре себестоимости товарной рыбы затраты на корма занимают около половины всех вложений. Это делает управление кормовой эффективностью ключевым рычагом влияния на рентабельность производства.

Использование импортных кормов несет в себе дополнительные расходы на логистическую составляющую, что повышает их конечную стоимость. Сокращение доли импорта создает предпосылки для снижения себестоимости при условии сохранения качества отечественной продукции.

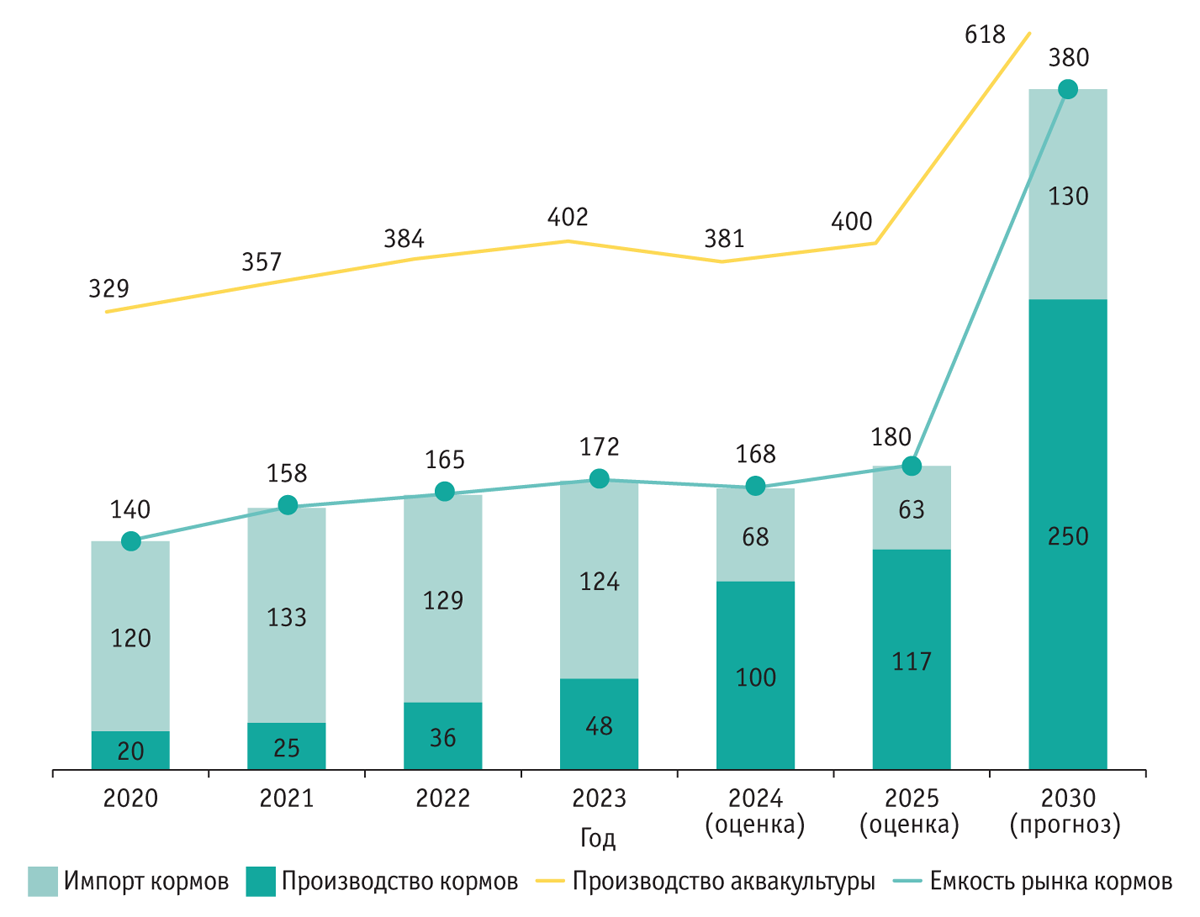

К 2030 г. в соответствии с государственной задачей объем производства аквакультуры должен достичь 618 тыс. т. Для обеспечения такого прироста потребуется 350–380 тыс. т кормов. Планируемый ввод новых мощностей позволяет рассчитывать на производство около 250 тыс. т отечественных аквакормов. При таком сценарии доля импорта сохранится на уровне около 30% (рис. 6). Таким образом, у наших производителей кормов для аквакультуры есть «окно возможностей» в пределах 100–130 тыс. т в период до 2030 г. для полного обеспечения рыбоводческих хозяйств кормами отечественного производства.

Источник: «Савкина Эксперт Групп».

Задачи на перспективу

В ближайшие годы в России ожидается рост производства карпа, лосося и африканского клариевого сома. Под эти направления будет выстраиваться специализация кормовых заводов, усилится значение сервисного сопровождения. Производители кормов будут расширять компетенции в области консультирования хозяйств по вопросам кормления, ветеринарии и технологии выращивания.

Развитие рыбопереработки станет необходимым условием для роста внутреннего потребления. Сегодня ассортимент рыбной продукции в розничных сетях существенно уступает ассортименту мясных продуктов. Увеличение потребления рыбы с текущих 21 кг до целевых 28 кг на человека в год требует не только наращивания объемов производства, но и создания качественного переработанного продукта, готового к употреблению.

Отрасль завершила этап экстренной адаптации и перешла в фазу системного развития, где основными критериями становятся эффективность, качество и технологический суверенитет.