Любовь САВКИНА, директор по развитию

Аналитическая платформа АПК «АгроИнсайт»

Первый квартал 2026 г. стал для российского рынка кормов для рыб достаточно успешным, даже переломным. Объем производства вырос на 84,5% по отношению к показателю за аналогичный период прошлого года и достиг 26,5 тыс. т. Но за этой цифрой скрывается гораздо более важный факт: развитие отрасли окончательно перешло от стадии импортозамещения к фазе индустриального роста.

Еще два-три года назад выпуск кормов для рыб был сконцентрирован в Центральном и Северо-Западном федеральных округах, где сосредоточены основные мощности аквакультуры, прежде всего по выращиванию лососевых. Однако в 2026 г. произошел резкий сдвиг — география изменилась буквально за один квартал.

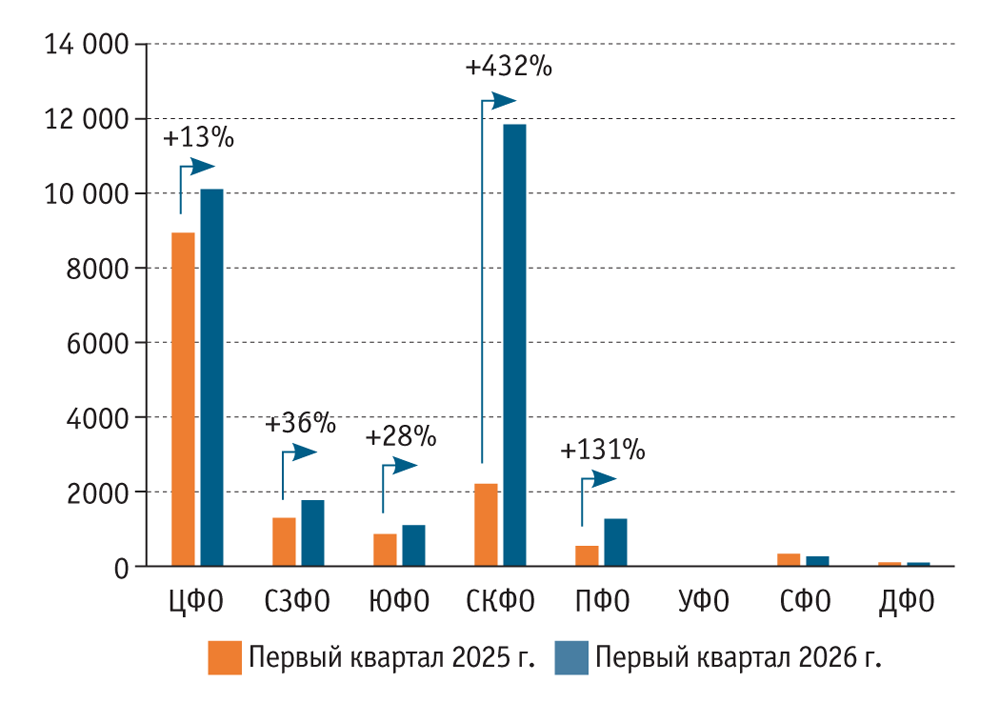

Главным событием стал взрывной рост производства на Северном Кавказе. Выпуск комбикормов для ценных видов рыб там в первом квартале 2026 г. увеличился более чем в пять раз в годовом выражении: с 2,2 до 11,8 тыс. т (рисунок). Фактически округ обеспечил почти 80% всего прироста по стране и из периферийного игрока превратился в новый центр производства кормов.

Поволжский федеральный округ увеличил выпуск кормов для ценных видов рыб более чем вдвое, продемонстрировав устойчивую динамику локализации производства. В Южном федеральном округе отрасль развивается более умеренно, но системно, формируется модель сбалансированного рынка с одновременным ростом и производства, и потребления.

Центральный федеральный округ сохраняет лидерство по объему выпуска (более 10 тыс. т), однако его рост замедляется. Это типичный признак зрелости отрасли: регион остается крупным рынком сбыта, но уже не служит драйвером развития.

Северо-Западный федеральный округ, несмотря на 36% прироста, также постепенно уступает лидерство новым производственным кластерам, хотя и сохраняет статус технологического ядра отрасли.

Куда более тревожный сигнал — стагнация и снижение производства в восточных регионах: в Сибири, на Урале и Дальнем Востоке. Это указывает на образование структурного разрыва: рынок растет, но неравномерно, концентрируясь в европейской части страны.

Главное, что изменилось в 2026 г., — это сама логика роста. Именно ввод новых мощностей и инвестиции в производство начинают формировать рынок: предложение реагирует на спрос. Такой переход сопровождается и сменой конкурентной повестки. Если в 2022–2024 гг. ключевым фактором была доступность кормов на фоне сокращения импорта, то сегодня на первый план выходит качество: рецептуры, стабильность состава, эффективность кормления. Российские производители конкурируют и с глобальными игроками, и между собой.

При этом фундаментальные риски никуда не исчезли. Сырьевая база остается уязвимой: зависимость от зарубежных поставок рыбной муки, аминокислот и витаминных добавок ограничивает возможности для обеспечения полноценного технологического суверенитета. Концентрация производства делает рынок все более зависимым от работы ограниченного числа крупных заводов. Региональный дисбаланс может привести к логистическим и ценовым перекосам.

Таким образом, первый квартал 2026 г. рассматриваем как точку перехода. Российский рынок кормов для рыб больше не обусловлен внешними ограничениями и начал формироваться как самостоятельная индустрия. Следующий этап — неизбежная конкуренция по качеству, эффективности и борьба за доверие рыбоводов.