Свиноводы готовы к экспорту в страны Юго-Восточной Азии

Владимир КРАВЧЕНКО, руководитель направления животноводства

ФГБУ «Центр Агроаналитики»

С 2019 г. российские предприятия полностью удовлетворяют потребность населения страны в свинине. Доля продукции России в общемировом производстве этого вида мяса в прошлом году увеличилась с 3,3 до 3,9 %. Достижение самообеспеченности свининой стало одной из основных причин рекордно низких закупочных цен на нее в прошлом году. В 2020 г. эти факторы наряду с новыми реалиями определяют ситуацию на отечественном рынке.

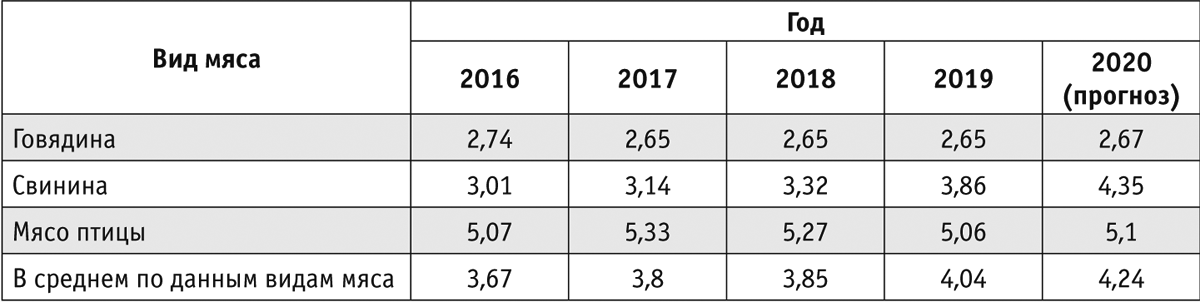

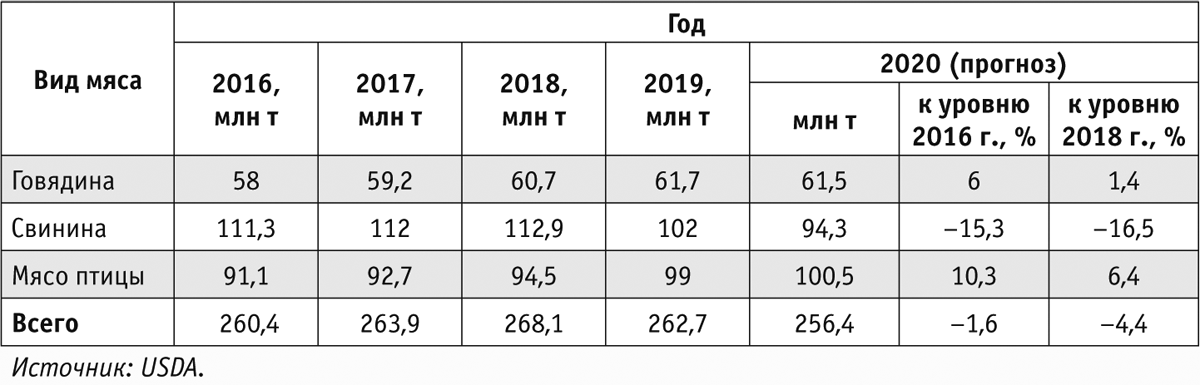

В 2019 г. на долю России приходилось 4,04 % мирового производства мяса основных видов (мясо птицы, свинина и говядина), и с каждым годом этот показатель растет. По прогнозу, в 2020 г. доля отечественной продукции в общемировом объеме производства может увеличиться до 4,24 % (табл. 1).

Крупнейшим мировым производителем мяса по‑прежнему остается Китай, где в 2019 г. получили более 62 млн т, или 24 % от общемирового объема. На втором месте — США (свыше 44 млн т, или 17 %), на третьем — Бразилия (более 27 млн т, или 10,5 %).

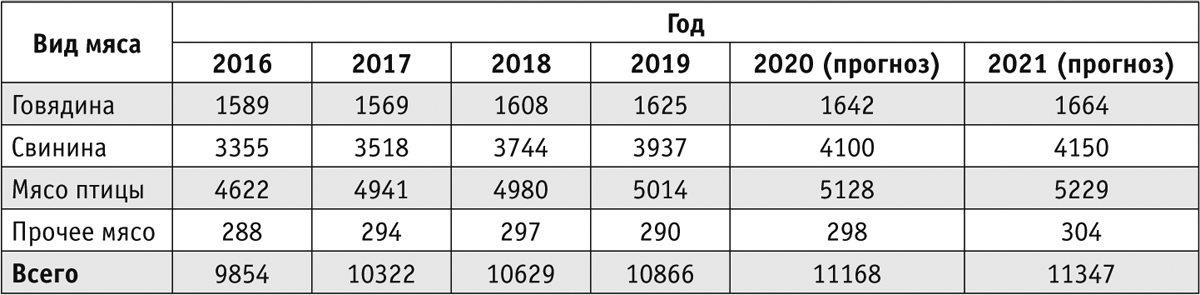

В 2019 г. в России произведено 10,57 млн т мяса основных видов, но уже в 2020 г. этот показатель может составить 10,87 млн т. Производство свинины в убойной массе в 2019 г. достигло 3,93 млн т, что выше уровня 2018 г. на 193 тыс. т, положительная динамика наблюдается на протяжении последних пяти лет. В 2020 г., по самой скромной оценке, производство вырастет до 4,1 млн т (табл. 2).

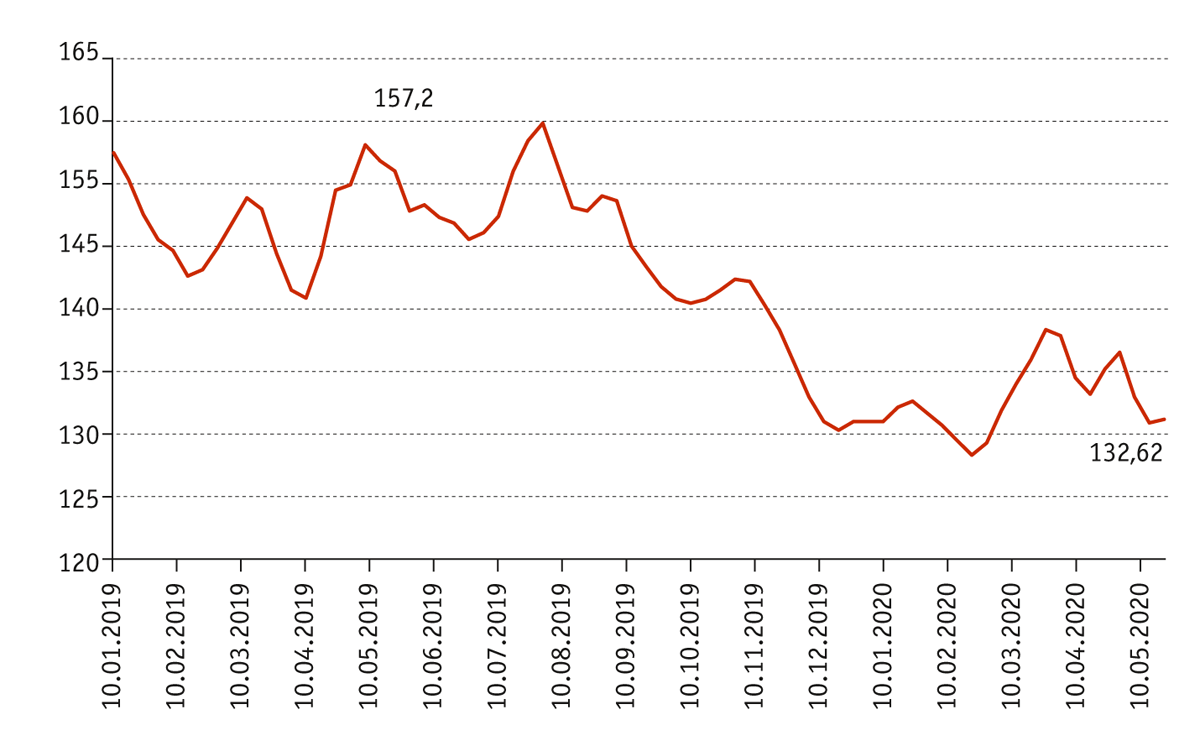

Несмотря на то что в 2019 г. в связи с ростом производства свинины при полной самообеспеченности этой продукцией оптовые цены упали до самого низкого за последние несколько лет показателя (рисунок), в 2020 г. они начали постепенно стабилизироваться, прежде всего — благодаря росту потребления свинины более чем на 6%, что в свою очередь связано с невысокими ценами.

Стоит отметить, что с 1 января 2020 г. вступили в силу новые правила ввоза в Россию свинины: введена пошлина на ее импорт в размере 25 %. Это позволяет повысить конкурентоспособность отечественной продукции и дает возможность сельхозпроизводителям увеличить сбыт на внутреннем рынке на 35–40 тыс. т. Нужно учитывать, что в 2020 г. были запущены в эксплуатацию свинофермы, которые смогут обеспечить необходимый рост производства.

Дальнейшее наращивание объемов выпуска свинины и стабилизация цен возможны в случае расширения географии экспорта, а именно получения доступа на новые рынки Юго-Восточной Азии.

Мировое производство мяса с 2019 г. сокращалось. В январе 2020 г. USDA (Министерство сельского хозяйства США, англ. United States Department of Agriculture) прогнозировало, что в этом году производство мяса основных видов в мире составит 260,8 млн т. Но уже в апреле 2020 г. прогнозы пришлось пересмотреть с учетом пандемии COVID-19, которая повлияла на экспорт и внутреннее потребление в странах в связи с ограничениями работы предприятий сегмента HoReCa и сокращением туристических потоков. По новым оценкам, производство мяса основных видов в мире в 2020 г. может составить около 256,4 млн т (табл. 3).

По прогнозам USDA, в 2020 г. в мире произведут 94,3 млн т свинины, что ниже уровня 2019 г. на 7,6 млн т. Резкое уменьшение производства связано со вспышкой африканской чумы свиней (АЧС) в Юго-Восточной Азии в 2019 г., которая затронула прежде всего Китай, а также Вьетнам.

Из-за АЧС поголовье свиней в Китае сократилось на 25 %, что привело к росту импорта свинины в эту страну в 2019 г. на 60 % относительно уровня 2018 г., а в 2020 г. импорт может вырасти еще на 61 %. В 2018 г. в Китае получили 54 млн т свинины, в 2019 г. производство снизилось до 42,5 млн т, а в 2020 г., по прогнозу, оно составит 34 млн т, что на 37 % ниже уровня 2018 г. Во Вьетнаме в 2020 г. производство свинины уменьшится на 20 % по отношению к показателю 2018 г. — до 2,3 млн т. Количество свиней в этой стране уже сократилось на 6 млн голов.

Таким образом, дефицит мяса всех видов в 2020 г. может достичь 11,7 млн т. Снижение численности свиней в Юго-Восточной Азии привело к изменению потребления белка и к росту производства белого мяса: по прогнозу, в 2020 г. его будет получено 100,5 млн т, что на 6 млн т больше, чем в 2018 г. Производство мяса птицы в Китае в 2020 г. может достичь 15,5 млн т (в 2018 г. этот показатель составил 11,7 млн т). Рост объемов выпуска мяса птицы позволит восполнить дефицит свинины, восстановление производства которой начнется не раньше 2021 г.

По прогнозу, мировой экспорт свинины в 2020 г. составит около 10,4 млн т. Это больше, чем в 2019 и 2018 гг., на 1,1 и 2,2 млн т соответственно. Ключевые экспортеры свинины — США, страны Евросоюза, Канада и Бразилия (табл. 4). Ведущим импортером свинины остается Китай. В 2018 г. страна закупила 1,4 млн т мяса этого вида, столько же импортировала и Япония, но уже в 2020 г. поставки в Китай могут достичь 3,8 млн т.

Чтобы обеспечить население белком, в Китае пошли на уступки некоторым странам, например, в ноябре 2019 г. отменили пошлины на ввоз свинины из Канады. Многие государства, которые имеют доступ на рынок Китая, наращивают экспорт в эту страну. Существенно увеличили поставки США, Испания, Германия, Дания, Бразилия (табл. 5).

При сложившейся конъюнктуре на мировом рынке свинины и росте ее внутреннего производства для России крайне важно повышать экспортный потенциал. Долгое время отечественные предприятия не имели выхода на рынки дальнего зарубежья. Одним из основных факторов, препятствовавших экспорту свинины, были возникающие в разных регионах вспышки болезней. Если в растениеводстве допуск на рынок другого государства получает регион, где выращивают культуру, то в животноводстве в случае вспышки АЧС на каком‑либо предприятии вся страна рассматривается как неблагополучная по заболеванию. Поэтому сегодня для российских производителей свинины рынок Китая остается закрытым.

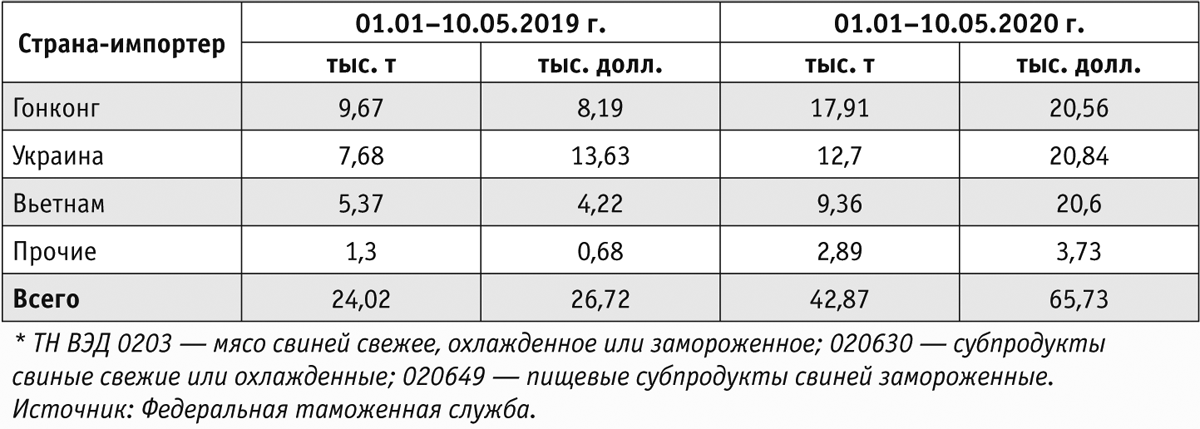

Если с Китаем пока не удалось договориться, то с Вьетнамом переговоры идут успешнее. Россия получила разрешение на экспорт свинины в эту страну в ноябре 2019 г., и уже в декабре начались поставки. Напомню, что ранее во Вьетнам экспортировали только субпродукты. Кроме того, в 2020 г. наблюдается значительный рост экспорта в другие страны. Украина нарастила импорт свинины по причине рекордного сокращения поголовья свиней из‑за вспышек АЧС, не прекращающихся в стране вот уже несколько лет. Гонконг — крупнейший импортер российской свинины — увеличил поставки почти в два раза по сравнению с показателем прошлого года в связи со снижением импорта из США (табл. 6).

С увеличением объемов российского экспорта и расширением географии поставок меняется и товарная линейка отгружаемой продукции. В первом полугодии 2019 г. основными позициями в ней были субпродукты, туши и полутуши. В 2020 г. увеличился экспорт не только этих продуктов, но и свинины, поставки которой наиболее выгодны. Целесообразно продолжать расширять линейку товаров для экспорта. К примеру, не слишком популярные в России свиные ребра пользуются большим спросом в странах Азии и Америки (табл. 7).

По предварительной оценке, экспорт российской продукции свиноводства в 2020 г. может превысить 140 тыс. т с учетом ситуации с доступом на рынки стран дальнего зарубежья. Так как рынок Китая для отечественных предприятий по‑прежнему закрыт, России необходимо зарекомендовать себя на рынке Вьетнама. Это позволит вести более продуктивный диалог с соседними государствами по вопросу открытия рынка для отечественных поставщиков, в частности с Китаем, торговля с которым представляет наибольший интерес для нашей страны. Также необходимо улучшить эпизоотическую ситуацию, минимизировать вероятность возникновения очагов АЧС. Для этого серьезные меры по недопущению распространения заболевания должны принимать не только региональные ветеринарные службы, но и сами свиноводческие предприятия.