Аналитическая модель прибыльности мясного бизнеса на горизонте нового десятилетия

Любовь САВКИНА

Экспертное аналитическое агентство «САВКИНА ЭКСПЕРТ ГРУПП»

Мясной бизнес остается одним из ключевых секторов агропромышленного комплекса во многих странах. Однако в последние годы он испытывает давление, обусловленное разными негативными факторами. Повышенная волатильность цен на корма, климатические риски, эпизоотии, торговые ограничения, экологические и нормативные тренды вынуждают производителей искать альтернативы. При планировании стратегии на дальнюю перспективу (2026–2035 гг.) требуется построение аналитической модели, способной интегрировать внутренние факторы, внешние шоки и сценарную чувствительность, чтобы оценить точки максимальной выгоды при производстве мяса.

Текущее состояние глобального спроса и предложения по видам мяса

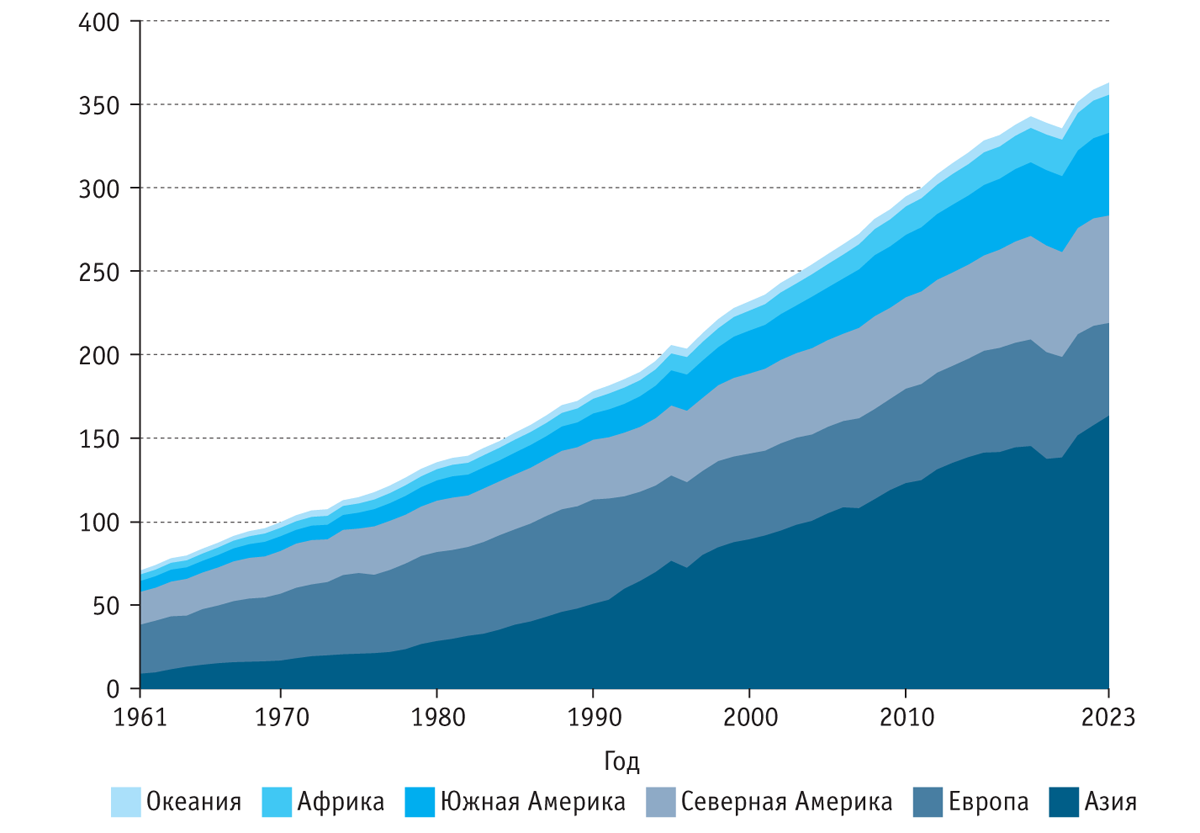

В последние десятилетия мировой мясной сектор устойчиво рос, и сегодня производство мяса превышает 360 млн т в убойной массе в год (рис. 1). Прогноз ФАО на период 2025–2034 гг. предполагает увеличение потребления мяса почти на 50 млн т в год к 2034 г. В этой динамике ключевую роль отводят рынкам Азии, Латинской Америки и Африки, где на фоне роста доходов и урбанизации баланс диеты продолжает смещаться в сторону белковой пищи. В совокупности это говорит о том, что потенциал роста мясного рынка остается значительным, но его структура по скорости роста и маржинальности становится все более разрозненной и неоднородной.

Источник: https://ourworldindata.org/meat-production?utm_source.

География производства (рис. 2) на текущий момент показывает, что почти половину всего объема мяса выпускают и потребляют в Азии. Здесь отмечен наиболее интенсивный рост производства мяса за 33 года (1990–2023 гг.) — в 3,2 раза, и доля региона в общей структуре мирового рынка выросла с 29 до 45%. Значительно (в 2,5 раза) увеличился рынок Африки, хотя его доля выросла лишь на 1%. Стоит отметить и Южную Америку, которая в последние годы стала основным экспортером мяса на глобальный рынок. За 33 года производство мяса в Латинской Америке стало больше в три раза (50 млн т в год). В Европе, напротив, выпуск мяса снизился на 11%, и доля рынка уменьшилась с 35 до 15%.

Источник: https://ourworldindata.org/meat-production?utm_source.

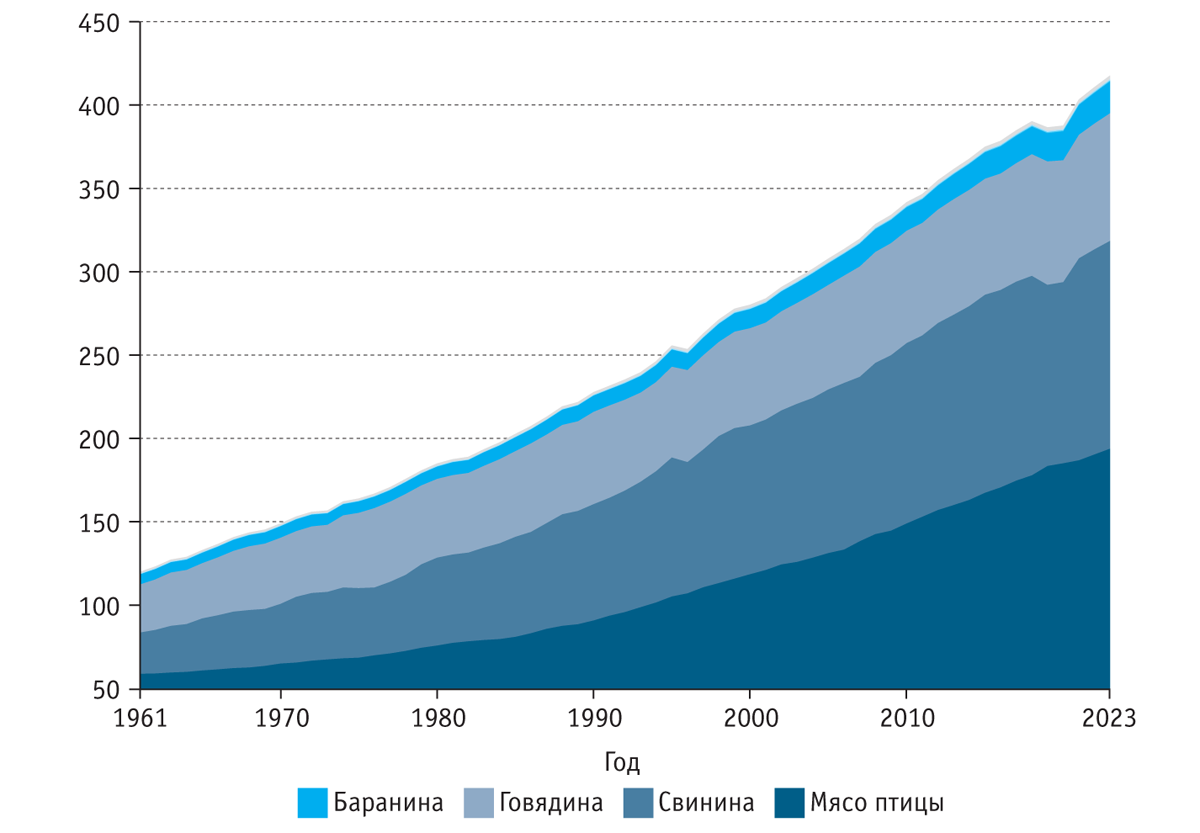

Аналитика по видам мяса

Птица

Мясо птицы, в первую очередь бройлеров, традиционно выступает в качестве наиболее дешевого и массового вида мяса. В глобальной торговле именно мясо бройлеров играет роль «точки входа» в мясной рацион развивающихся рынков. В прогнозном периоде птицеводство тоже будет демонстрировать самые высокие темпы роста экспорта за счет ценовой конкурентоспособности и меньшей восприимчивости к эпизоотиям по сравнению с другими подотраслями (рис. 3). Птицеводство также выигрывает благодаря меньшим затратам на кормовую базу (в пересчете на белок) и на поддержание здоровья поголовья, а также более короткому производственному циклу относительно свиноводства и скотоводства. Однако чувствительность к вспышкам гриппа птиц, логистическим сбоям и нарастающим экологическим ограничителям повышается.

Источник: https://ourworldindata.org/meat-production?utm_source.

Свинина

Свинина находится между птицей и говядиной в плане сложности производства и маржинальности. С одной стороны, свиноводство обеспечивает более высокий выход мяса на единицу живой массы по сравнению со скотоводством, с другой стороны, высокие затраты на корм, ветеринарное обслуживание и контроль заболеваний создают значительные риски для подотрасли.

В последние годы рынок свинины прошел через периоды роста производства в Азии и стагнации в Европе. Эксперты ФАО ожидают, что в прогнозном периоде экспорт свинины из Бразилии будет увеличиваться, из стран ЕС и США — сокращаться. Так, недавно Китай установил антидемпинговые пошлины на ввоз частей свинины из ЕС в размере до 62,4%, что негативно сказалось на марже европейских производителей.

Говядина

Говядина — наиболее капиталоемкий и цикличный сегмент мясного рынка. Период роста животного от рождения до забоя занимает много времени, затраты на корма в период откорма, влияние климатических перепадов делают сектор высокорискованным, но и потенциально высокодоходным при благоприятных условиях. Сегодня прослеживается тенденция снижения ее выпуска в ключевых странах-производителях из-за сокращения поголовья, что может подтолкнуть цены вверх. Кроме того, говядина часто воспринимается как премиальный продукт, и это позволяет запускать более высокомаржинальные линейки (премиум-отруба, мраморное мясо, органическое мясо).

Драйверы рынка

Современный мясной рынок развивается под воздействием сложного сочетания факторов, когда рост и сжатие идут рука об руку, формируя новую экономику белка.

Рост населения, доходов и урбанизация

Увеличение численности населения и рост доходов, особенно в странах Азии, Африки и Латинской Америки, подталкивают вверх мировой аппетит к мясу. Урбанизация меняет образ жизни и рацион: с каждым годом все больше потребителей переходят на продукты, богатые животным белком.

Развитие цепочек охлаждения и логистики

Расширение сетей логистики холодильной цепи и развитие технологий хранения открывают новые рынки и продлевают жизнь продукции, а инновации в генетике, селекции и кормлении позволяют получать больше при меньших затратах.

Технологические улучшения в генетике, кормлении и управлении здоровьем

Современные фермы все чаще напоминают высокотехнологичные предприятия, где эффективность измеряется не только тоннами, но и данными.

В то же время рынок страдает от следующих отрицательных факторов.

Ограниченность земельных и водных ресурсов

Земля и вода становятся ценными ресурсами, за которые конкурируют сельское хозяйство, энергетика и градостроительство.

Рост цен на корма

Затраты на корма остаются основной статьей в себестоимости и точкой уязвимости для производителей.

Экологическое регулирование и ограничение выбросов

Усиливающееся экологическое регулирование, растущие требования к снижению выбросов парниковых газов и переходу к устойчивому производству добавляют новые издержки и увеличивают бюрократические риски.

Эпизоотии и растущая чувствительность потребителя к безопасности

Распространение заболеваний животных способно обрушить целые сектора, а потребитель становится все более чувствительным к вопросам безопасности, происхождения и «чистоты» продукта.

В 2024 г. грипп птиц был зарегистрирован в 34 странах Европы, 14 странах Азии (включая Вьетнам, Камбоджу, Китай и Японию), 6 странах Африки, 9 странах Америки, в Австралии и даже в Антарктиде. Также зафиксировано 76 случаев заражения людей вирусом высокопатогенного гриппа птиц, большинство из которых — сельскохозяйственные работники.

За 2024 г. выявлено 350 случаев распространения АЧС среди домашних свиней, 3781 — среди диких кабанов в Европе и 21 — среди домашних свиней в странах Азии.

Торговые барьеры, тарифы, квоты и санкции

Торговые барьеры, тарифы, квоты и санкционные режимы превращают глобальный рынок мяса в мозаику национальных интересов и стратегических ограничений. К примеру, в январе 2025 г. Бразилия вела переговоры с Турцией о квоте на ввоз 4–5 тыс. т мяса с нулевой тарифной ставкой, чтобы получить доступ на турецкий рынок. Обсуждались санитарные и технические условия как часть требований Турции.

В результате этих разнонаправленных процессов структура отрасли неизбежно становится более сложной и многослойной. Меняется баланс между видами мяса: мясо птицы и свинина вытесняют говядину по мере того, как потребители ищут сочетание доступности, вкуса и экологичности. Каналы продаж диверсифицируются от традиционной розницы и HoReCa до прямых онлайн-поставок. Растет роль брендов и премиум-сегментов, где ценность создается не столько за счет объемов, сколько благодаря смыслу, качеству и доверию.

Что реально определяет маржу в мясном бизнесе

Для понимания прибыльности необходимо разобрать ключевые факторы, которые непосредственно влияют на валовую маржу. Ниже рассмотрим аналитическую декомпозицию основных категорий затрат и факторов, влияющих на маржу.

Себестоимость кормов

Корма — доминирующая статья затрат в животноводстве. Особенно в птицеводстве и свиноводстве, где доля расходов на кормление в структуре себестоимости достигает 70% на единицу продукции. Рост цены комбикорма на 10% «съедает» часть маржинальности, если не компенсируется повышением цен на продукцию. Важно учитывать также эффективность кормления. Улучшение коэффициента конверсии корма даже на 1–2% дает значительное снижение себестоимости.

Расходы на ветеринарное обеспечение и биозащиту

Контроль заболеваемости, вакцинация, антисептика, карантин, качество воды и воздуха, системы биозащиты — все это критически важно. Болезни сельскохозяйственных животных часто приводят к значительным убыткам (утилизация поголовья, карантинные мероприятия), и некоторые производители страхуют здоровье животных, но страховые премии зачастую ограничены. Поэтому необходимо планировать резерв на случаи возникновения чрезвычайных ситуаций, особенно в регионах с историей частых вспышек.

Логистика и цепочки поставок

Логистика в мясном бизнесе — это не просто перевозка, это система холодовой цепи (охлаждение — заморозка — хранение). Даже небольшой сбой температурного режима может привести к порче продукции, снижению ее качества, невозможности продажи. Поэтому в числе важных логистических факторов — расстояние от фермы до убойного предприятия, инфраструктура, тарифы на транспорт, таможенные процедуры, время транзита, потери при транспортировке. В экспортных сценариях — морской и воздушный фрахт, портовые сборы, логистика от фермы до порта, сертификация и требования к упаковке и срокам хранения.

Производительность труда и операционная эффективность

Затраты на персонал (а в России, к примеру, средняя зарплата с 2021 по 2024 г. выросла на 55%), автоматизацию процессов, механизацию, цифровые системы управления (ERP, IoT, аналитика) влияют на операционные накладные расходы. Повышение производительности труда может существенно снизить удельные накладные расходы на единицу продукции. На более зрелых рынках автоматизация (роботы, системы мониторинга, биосенсоры) играет большую роль, которая будет продолжать расти.

Глубокая переработка и позиционирование на рынке

Сырье имеет низкую добавленную стоимость по сравнению с продуктами глубокой переработки. Компании, которые владеют перерабатывающими производствами, занимаются брендингом и маркетингом, получают более высокую маржу. Переход вверх по цепочке позволяет лучше контролировать качество, бренд и маржинальность. Также растущим спросом на развитых рынках пользуются продукты премиальных сегментов, дающие возможность получать значительные надбавки к цене.

Финансовые и нормативные издержки

Налоги, пошлины, требования устойчивого развития, экологические платежи, затраты на сертификацию, лицензии и безопасность — нормативные издержки, которые должны быть заложены в финансовую модель компании. Важно учитывать структуру капитала (процентные расходы по кредитам, амортизацию производственных площадок, убойных мощностей, цепи охлаждения и риски изменения валютных курсов в экспортной модели).

Маржинальный, ощущаемый эффект

На практике маржа будет функцией всех перечисленных факторов. Обычно для мясных предприятий «здоровая» маржа составляет 8–15%, в премиум-направлениях — до 20–25%. Но ключевой момент маржинальности мясного предприятия — это чувствительность маржи к изменению входных факторов: если комбикорм дорожает, маржа съедается мгновенно, если производительность труда растет, маржа может существенно увеличиться.

Шоковые факторы и их влияние на прибыль

Мясной бизнес особенно уязвим к таким шокам, как эпизоотии, погодные катаклизмы, торговые запреты, геополитические санкции. Ниже составлены основные типы шоков и их сценарии влияния.

Высокопатогенный грипп птиц и африканская чума свиней

Грипп птиц и АЧС — наиболее часто возникающие риски в птицеводстве и свиноводстве. При вспышках:

- уничтожается зараженное и контактное поголовье,

- вводятся карантинные меры,

- снижается доверие потребителя,

- возможен запрет экспорта из региона.

Эффект: уменьшение предложения, рост цен, увеличение затрат на биозащиту, уменьшение плотности размещения поголовья приводят к сокращению объемов производства мяса. Риск повторной вспышки может сохраняться даже после восстановления, что снижает интерес инвесторов.

Экспортные запреты, торговые ограничения, тарифы и квоты

Внешнеторговые шоки могут быть внезапными и резко «перекроить» географию экспортных потоков, снизить цены на продукцию и увеличить затраты на поиск обходных маршрутов, сертификацию, пересортировку.

Климатические и природные шоки

Говоря о климате, важно отметить, что засухи, наводнения или экстремальные температуры влияют на урожай зерновых, что приводит к росту цен на корма. В то же время слишком сильное повышение температуры влияет и на поедание кормов, ведет к снижению привесов и, как следствие, сокращению объема производства и дохода от продажи мяса. Кроме того, инфраструктурные сбои могут нарушать логистику.

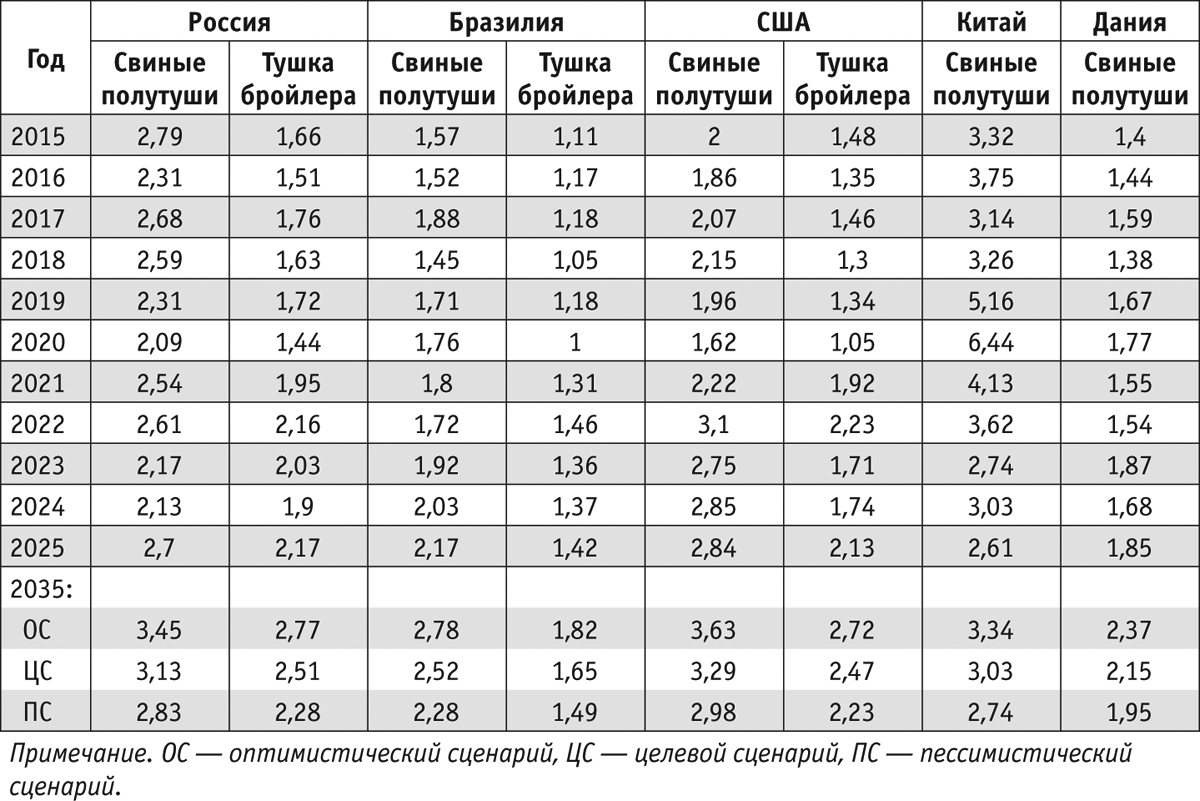

Сценарная модель прибыльности

За десятилетний период (2025–2035 гг.) прогнозная маржа мясного сектора продемонстрирует разнонаправленную динамику в зависимости от сценарных условий (таблица).

При оптимистическом сценарии (ежегодный рост цен на мясо на 2,5%, минимальные вспышки АЧС и гриппа птиц, снижение удельных затрат на 1%) рентабельность свиноводства и птицеводства может увеличиться примерно на 25–28%. Это будет отражать эффект технологического обновления, повышения производительности и оптимизации цепочек поставок. Российские показатели в этом сценарии приближаются к показателям ведущих экспортеров.

В рамках целевого сценария, основанного на более реалистичных предпосылках (рост цен на 1,5%, умеренные вспышки болезней птицы и свиней, снижение издержек на 0,5%), рост маржи оценивается на уровне 15–16%. Такая динамика соответствует устойчивому, но не взрывному развитию отрасли, когда ключевую роль играет стабильность внутреннего спроса и умеренное расширение внешних рынков.

Пессимистический сценарий характеризуется минимальным увеличением маржи — примерно на 4–5%, а в отдельные годы возможно ее уменьшение. Низкие темпы роста цен и повышение себестоимости в условиях эпизоотических рисков делают производство уязвимым, особенно для птицеводческих предприятий с коротким циклом и высокой зависимостью от кормовых компонентов.

Таким образом, по всем сценариям сохраняется положительная тенденция к росту прибыльности, однако ее масштаб будет напрямую зависеть от способности производителей адаптироваться к колебаниям внешней среды, внедрять цифровые и биотехнологические решения, а также от уровня интеграции России в глобальные цепочки поставок продовольствия.

География выгод и преимущества рынков

При оценке региональной привлекательности мясного бизнеса важно учитывать доступ к дешевым кормам, климат и условия для животноводства, логистику и инфраструктуру, выходы на экспортные рынки, стабильность нормативной базы и продовольственную безопасность.

Латинская Америка

Преимущества рынков Латинской Америки:

- дешевая кормовая база;

- большие площади пастбищ и возможности интеграции;

- традиции экспорта мяса, налаженные цепочки;

- возможность масштабирования производства.

Бразилия — уже крупный игрок на мировом рынке говядины, хотя в 2025 г. против нее введены тарифы в США, но все же потенциал роста в мясном секторе страны есть. К примеру, мировой мясной гигант JBS готовится к снижению поголовья в 2026 г. и уже разработал меры по оптимизации цепочек.

Латинская Америка также выгодна тем, что часть производства может быть ориентирована на внутренние рынки (Бразилия, Мексика, Латинская Америка) и на развивающиеся рынки Азии.

Азия

Азия — драйвер роста глобального спроса, особенно Китай, который остается ключевым рынком для импорта мяса. Но азиатские страны также предъявляют строгие требования к качеству, сертификации и безопасности, что требует инвестиций. В Индии пока невысокий уровень потребления мяса на душу населения, но при росте доходов потенциал огромен.

Северная и Южная Америка

США и Канада — зрелые рынки с высокой конкуренцией и значительной нормативной нагрузкой. Тем не менее они остаются крупными экспортерами и инновационными центрами (генетика, автоматизация, устойчивое производство). При поддержке инноваций, вертикальной интеграции и оптимизации цепочек они могут быть выгодными, но наращивать маржинальность здесь будет труднее.

Страны Евросоюза

Европа «живет» с высоким уровнем регулирования, экологическими требованиями и ростом затрат. Однако работа в премиум-сегментах (органическое, «этическое» мясо) и реализация устойчивых брендов здесь дает хорошие возможности. Прямой экспорт из ЕС под влиянием роста тарифов (например, в Китае) становится менее привлекательным.

Россия

Россия интересна как внутренне ориентированный рынок с экспортным потенциалом. Экспорт российского мяса и субпродуктов продолжает расти, за девять месяцев 2025 г. из страны было вывезено на 18% больше мяса (540 тыс. т), чем за аналогичный период 2024 г. В стоимостном выражении экспорт вырос еще больше — на 28%. Также страна сохраняет квоту на импорт мяса в 570 тыс. т, что ограничивает конкуренцию с внешними поставщиками. Россия может быть выгодна благодаря сниженным расходам на распределительную логистику внутри страны, доступной кормовой базе и ориентации на ближние рынки. Однако есть риски: нормативные, валютные, транспортные и эпидемиологические.

У стран с развитой логистикой и портами (Бразилия, Австралия) экспортный потенциал выше. Также выгодно привязываться к новым цепочкам: Африка (рост спроса), Ближний Восток, Центральная Азия.

Анализ мясного рынка России в январе — сентябре 2025 г.

Производство и динамика

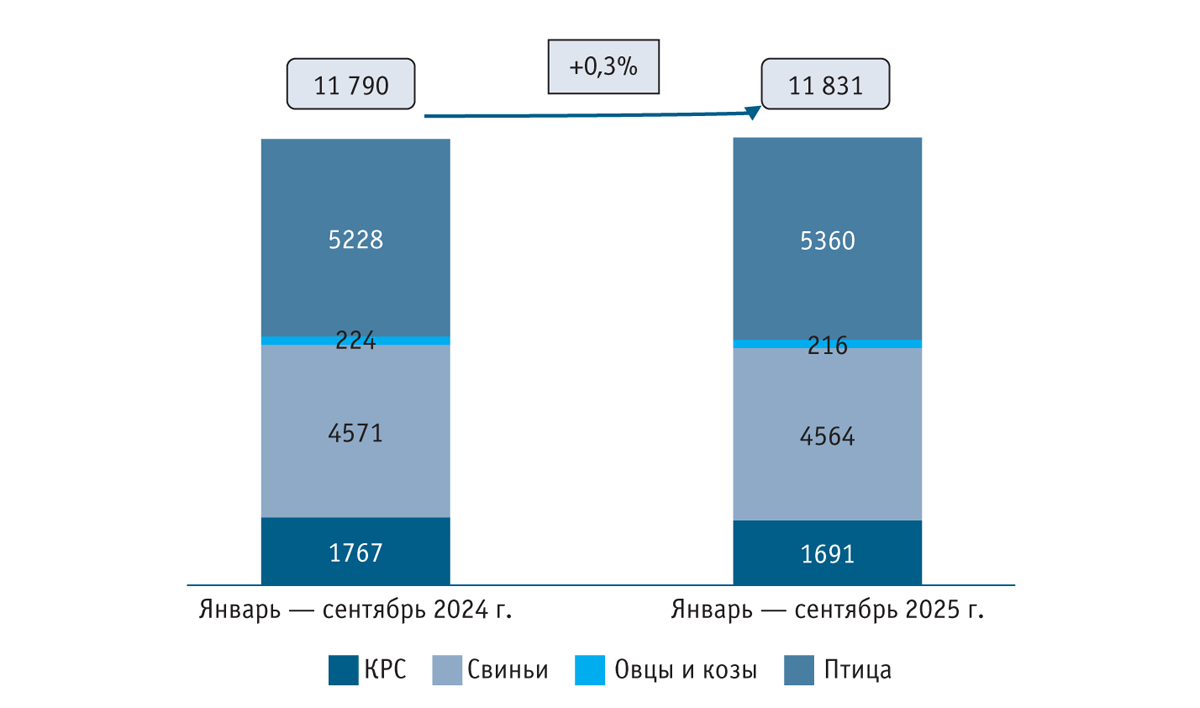

За девять месяцев текущего года, по данным Росстата, производство мяса увеличилось на 0,3% в живой массе по отношению к аналогичному периоду прошлого года. Отмечен прирост производства только птицы на убой (на 2,5%), а производство крупного рогатого скота, овец и коз значительно снизилось (на 4,3 и 3,5% соответственно). Наблюдается небольшое сокращение производства свиней на убой (на 0,2%), что обусловлено завершением инвестиционного цикла, а также потерями на приграничных территориях (рис. 4, 5).

Источник: Росстат.

Источник: Росстат.

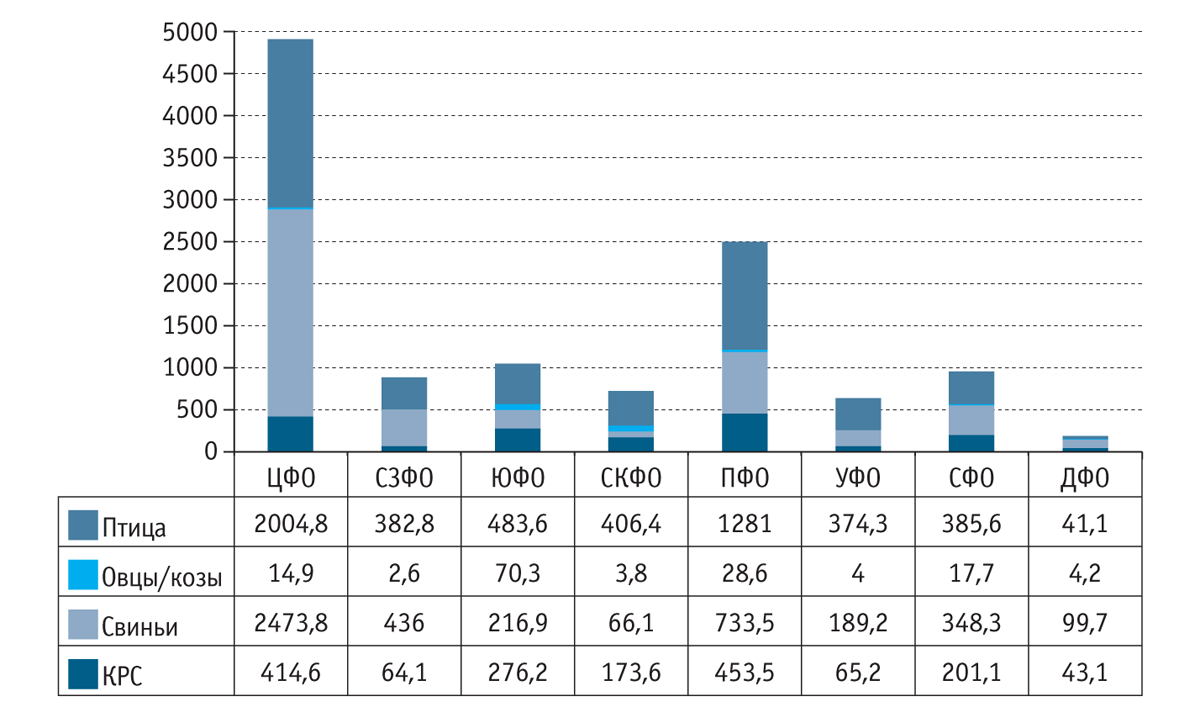

В Белгородской области производство свинины за январь — сентябрь 2025 г. упало на 5,6%, в Курской — на 19%. Значительно снизилось и производство говядины: в Белгородской области — на 16%, а в Курской — на 48%.

Внешняя торговля

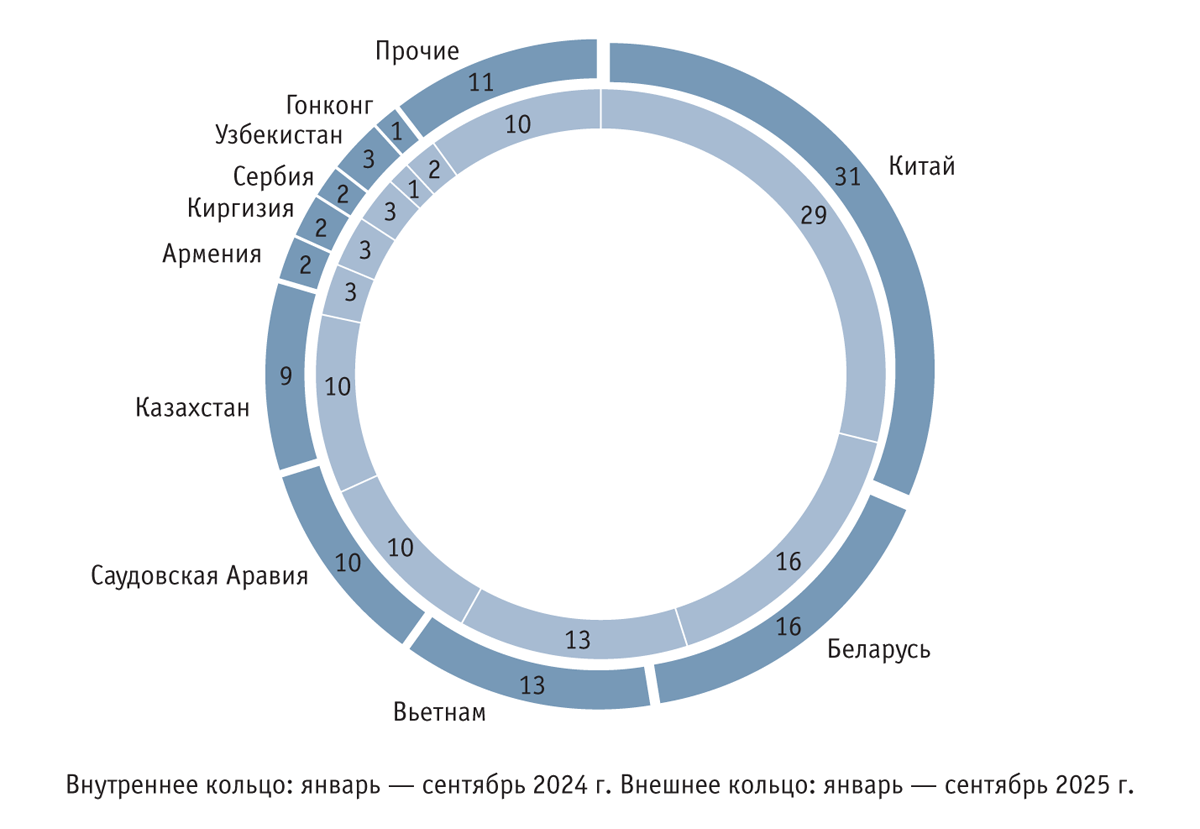

Активная экспортная ориентация российских производителей подтверждается цифрами (рис. 6).

Источник: www.trademap.org.

На 28% увеличился экспорт мяса в Китай, 43% от его объема приходилось на куриные субпродукты, поставки которых выросли за рассматриваемый период на 15%. Еще 14% экспорта приходилось на свиные субпродукты, объем их отгрузок за год увеличился на 150%. На куриные крылья приходилось 8%, экспорт которых в годовом исчислении вырос на 22%. Доля продукции, поставляемой в Китай, в структуре российского экспорта мяса достигла 31%.

На 20% выросли поставки мяса в Саудовскую Аравию, в структуре которых преобладало мясо птицы (93%). Отмечается рост экспорта как целых тушек бройлеров (на 13%), так и их частей (на 25%). Остальные 7% экспорта мяса в Саудовскую Аравию приходятся на говядину. Поставок субпродуктов в эту страну из России почти нет. В стоимостном выражении экспорт в Саудовскую Аравию увеличился на 145%, что говорит о пирамидальности экспортного направления.

На 147% вырос экспорт мяса в Узбекистан, что обеспечено значительным (в два раза) приростом поставок российского мяса птицы.

Импорт мяса в Россию в последние годы значительно сократился. За девять месяцев 2025 г. он упал на 6%, при этом отмечены значительные приросты поставок из Китая и Индии — на 31 и 86% соответственно. Импорт из Китая увеличился за счет роста отгрузок мяса птицы, а из Индии — говядины, что говорит о переориентации импортных потоков в страну.

Заключение

Мясной бизнес на горизонте 2026–2035 гг. сохраняет значительный потенциал, особенно в сегментах птицеводства и свиноводства, при условии грамотного управления рисками и инвестиций в технологии. Однако этот сектор становится все более конкурентным и подвержен внешним шокам.

Ключевые моменты, которые стоит зафиксировать:

- рост спроса будет продолжаться, особенно в развивающихся регионах, но темпы будут умереннее;

- маржа будет чувствительнее к ценам на корма, операционной эффективности и эпизоотическим рискам;

- шоковые факторы должны быть встроены в сценарные модели;

- стратегическая диверсификация, вертикальная интеграция и ориентация на премиум-продукты — важные факторы продвижения продукции на высококонкурентном рынке;

- география выгодности смещается к тем регионам, где есть дешевая кормовая база, развитая логистика и свободный доступ к рынкам;

- для России в эпоху растущего экспорта важно не забывать о повышении эффективности и контроля.