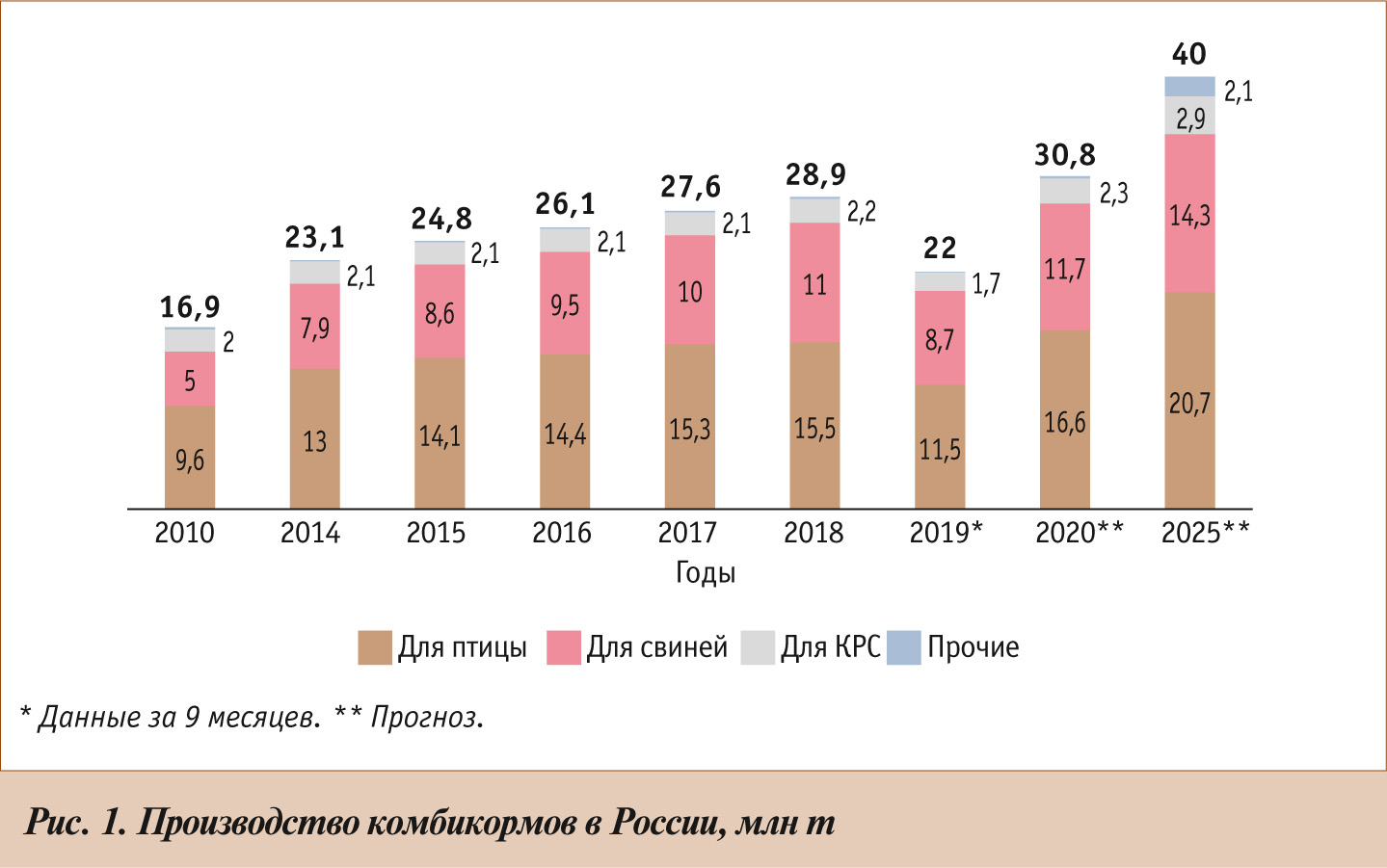

Структура рынка комбикормов в России довольно неравномерна. В их производстве выделяют приоритетные направления. Так, в 2016–2019 гг. доля комбикормов для птицы в общем объеме их производства в среднем составляла 55%, доля комбикормов для свиней — 36%, доля комбикормов для крупного рогатого скота — 7,7%.

По нашим прогнозам, производство комбикормов для птицы продолжит увеличиваться, однако общий объем рынка будет расти не только за счет этого сегмента. Производство комбикормов для свиней тоже возрастет (рис. 1). Это связано с тем, что поголовье свиней с каждым годом умножается: в 2018 г. оно выросло на 2,8%. Одна из причин — прекращение импорта продукции свиноводства из Бразилии.

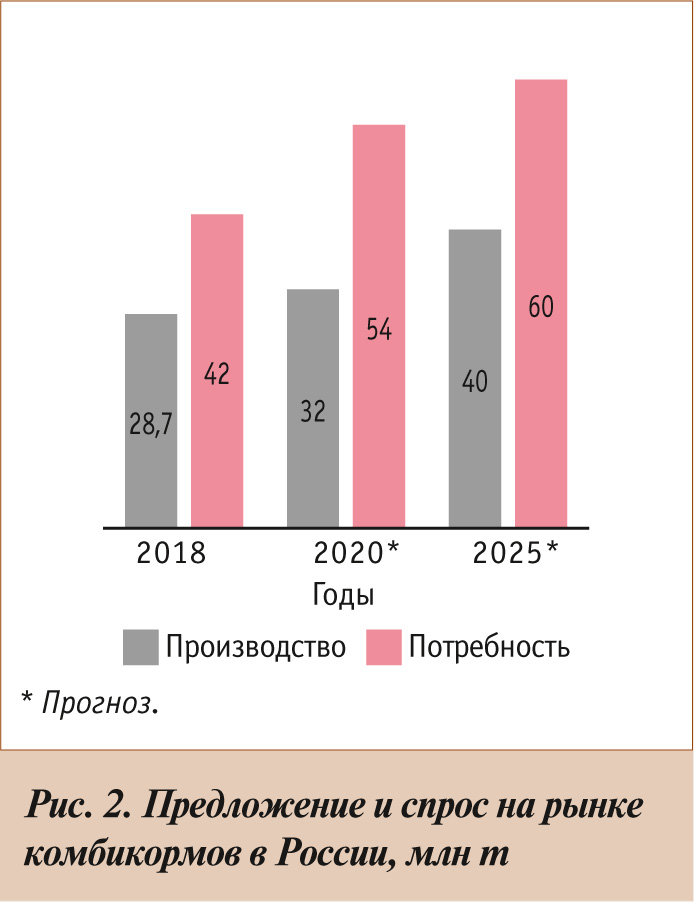

Несмотря на рост производства комбикормов для отдельных видов животных, дефицит этой продукции в целом увеличивается. В период с 2015 по 2018 г. потребность в комбикормах ежегодно повышалась в среднем на 3,5–4% и в 2018 г. составила 42 млн т. Потенциальная мощность российских комбикормовых заводов сегодня — 36 млн т в год, но в 2018 г. они были задействованы только на 80%. К 2025 г. производительность предприятий может возрасти до 45 млн т. Если в 2018 г. дефицит комбикормов составлял 46,3% от общего объема потребления, то к 2025 г., по прогнозам, он достигнет 50% (рис. 2).

Сегодня основными игроками на рынке комбикормов становятся крупные агрохолдинги. Усиливается тенденция к консолидации предприятий и к сокращению доли независимых заводов. По итогам 2018 г. компании, входящие в топ-10 по объему производства, занимают 32% рынка. Суммарно они произвели почти 9,2 млн т комбикормов. На долю 25 крупнейших предприятий приходится 51% от общего объема производства, и этот показатель продолжает увеличиваться.

Лидером комбикормовой отрасли на протяжении последних лет остается ПАО «Группа Черкизово». В 2018 г. холдинг произвел 1,82 млн т комбикормов (6,3% от общего объема в стране), что на 8% больше, чем в предыдущем году. Полагаем, что такие высокие показатели связаны с приобретением компанией новых предприятий. В конце третьего квартала 2018 г. ПАО «Группа Черкизово» купило АО «Алтайский бройлер» и производственные площадки ЗАО «Краснояружский бройлер». Стратегической целью покупки АО «Алтайский бройлер» был выход на рынок Сибири. На базе этого хозяйства компания планирует развивать систему дистрибуции в Сибирском федеральном округе. Благодаря приобретению ЗАО «Краснояружский бройлер» холдинг полностью обеспечит себя инкубационным яйцом. ПАО «Группа Черкизово» нарастит производство яйца на 30% (до 300 млн штук в год), мяса птицы — на 18% (до 644 тыс. т).

Второй крупнейший производитель комбикормов в России — АПХ «Мираторг». Объемы выпуска продукции выросли после открытия новых площадок. Холдинг планирует и дальше наращивать производство комбикормов, чтобы реализовывать новые проекты в животноводстве и птицеводстве.

Третье место занимает ГАП «Ресурс». По итогам 2018 г. на заводах компании произвели 1,1 млн т комбикормов. Прирост производства составил 22%. Такой результат достигнут благодаря сделке с АО «Приосколье» по покупке АО «Инжавинская птицефабрика». Новый актив позволит ГАП «Ресурс» увеличить продажи в Центральном федеральном округе, в том числе в Москве и в Подмосковье. Продукцию, произведенную на имеющихся предприятиях, компания сможет экспортировать.

Сегодня в комбикормовой отрасли работает примерно 270 предприятий: 61% из них — в составе агрохолдингов, 27% — цеха птицефабрик. Позиции независимых комбикормовых заводов на рынке постепенно ослабляются. Доля самостоятельных заводов и кормоцехов малой мощности не превышает 12% от общего количества предприятий. Мы связываем это прежде всего с тем, что из‑за повышения стоимости компонентов комбикормов снижается маржинальность производства, поскольку цены на конечную продукцию растут с некоторым отставанием. Многие независимые заводы принимают решение войти в состав агрохолдингов либо переходят на полный цикл производства продукции животноводства, то есть становятся вертикально интегрированными предприятиями.

Основными потребителями комбикормов, получаемых на самостоятельных заводах, в течение следующих 3–5 лет будут ЛПХ и КФХ, потому что крупные животноводческие хозяйства постепенно организуют собственное производство комбикормов, так как это позволяет снизить себестоимость продукции, гарантирует стабильность производственного цикла. Холдинги имеют преимущество перед самостоятельными заводами, поскольку они меньше подвержены рискам в случае массового заболевания животных или птицы. Исходя из данных по количеству скота и птицы в России, можно сделать вывод, что доля независимых предприятий по производству комбикормов для свиней составит 12,2%, комбикормов для птицы — 17%, комбикормов для крупного рогатого скота — 55,2%. По прогнозам экспертов, суммарная доля продукции ЛПХ и КФХ в общем объеме производства свинины к 2022 г. сократится на треть.

Цены на рынке комбикормов в 2018–2019 гг. стабильно росли. Корма для крупного рогатого скота в 2018 г. подорожали на 10%, для птицы — на 6%, для свиней — на 8%. Самые высокие цены в 2018 г. были зафиксированы в Дальневосточном федеральном округе, а самые низкие — в Сибирском. Основная причина — существенный рост цен на зерно пшеницы и кукурузы. В 2018 г. оно подорожало на 30 и 122% соответственно, что отрицательно сказалось на стоимости комбикормов (доля этих компонентов в комбикормах в среднем составляет 67%). Другая весомая причина заключается в том, что производители опасаются повышения цен на остальные составляющие комбикормов — жмыхи, кормовые добавки, витамины и БВМК. Так, в период 2017–2018 гг. витамин А подорожал на 970%, витамин D3 — на 519%. Такой стремительный рост цен обусловлен запретом Россельхознадзора на ввоз в Россию витаминов в 2017 г. из‑за наличия свиного желатина в их защитной матрице. На рынке был создан дефицит, что привело к резким скачкам цен. БВМК (их включают в рационы для повышения продуктивности животных и сохранности поголовья) с начала 2019 г. подорожали на 10,8% (до 36 тыс. руб. за 1 т).

В Евросоюзе структура производства комбикормов сегментирована равномернее, чем в России. В 2018 г. на долю каждого из основных сегментов (производство комбикормов для птицы, свиней и крупного рогатого скота) приходилось не более 34%. Лидеры по производству кормов для свиней — Великобритания, Германия и Испания. Больше всего комбикормов для птицы произведено в Великобритании, Германии и во Франции, а для крупного рогатого скота — в Германии, Испании и Нидерландах. Всего в 2018 г. в странах Евросоюза было получено 163,3 млн т комбикормов — в 5,7 раза больше, чем в России. Нельзя утверждать, что отечественные животноводческие предприятия зависят от импорта комбикормов, поскольку в 2018 г. объем их поставок был в 630 раз меньше, чем объем производства аналогичной продукции в нашей стране. В то же время можно с уверенностью говорить о зависимости России от импорта витаминов, аминокислот и других ингредиентов, в частности сои и соевого шрота (они содержат белки, аминокислоты лизин и метионин, витамины B и E), что делает эти компоненты незаменимыми при производстве комбикормов.

Несмотря на то что валовой сбор сои в нашей стране с каждым годом увеличивается (в 2018 г. было произведено 3,6 млн т, в 2019 г. — около 4 млн т), объемы ее импорта по‑прежнему не уменьшаются. За восемь месяцев 2019 г. в страну ввезли 1,42 млн т сои. Дефицит кормового белка в России в 2017 г. составил около 1 млн т. Это объясняется тем, что ареал произрастания сои довольно ограничен, а значит, необходимо наращивать производство альтернативных белковых культур. Возникновению дефицита кормового белка способствовало также решение Россельхознадзора о запрете импорта шрота из генно-модифицированной сои.

Необходимо развивать собственное производство высокобелковых компонентов. Альтернативой сое могут стать рапс и люпин. По содержанию белка и аминокислотному составу люпин практически не отличается от сои. Более того, при правильной технологии возделывания массовая доля белка и жира в зерне люпина некоторых сортов достигнет 40 и 12% соответственно. В семенах рапса содержится 23% протеина и 43,7% жира. Использование рапса и люпина позволит снизить себестоимость комбикормов.

Рынок комбикормов России открывает перед предпринимателями большие возможности: некоторые направления производства до сих пор не развиты в должной мере. Так, доля комбикормов для пушного звероводства и аквакультуры в общем объеме производства в 2018 г. составляла всего 0,69%. При потребности в кормах для рыб в 200 тыс. т на предприятиях получают лишь 15 тыс. т. Это связано как с нехваткой специализированных заводов, так и с отсутствием необходимых технологий, качественного сырья и научно обоснованных рецептур.

Среди регионов России по производству комбикормов лидируют Центральный (43% от общего объема) и Приволжский (20%) федеральные округа. Сибирский, Северо-Кавказский и Дальневосточный федеральные округа могут стать рынком сбыта для независимых производителей.

По нашим прогнозам, до 2030 г. наиболее активно будет расти производство комбикормов для птицы. Во-первых, в этой отрасли в 2018 г. отмечена самая высокая рентабельность — 16,51%, во‑вторых, ожидается замедление темпов прироста производства комбикормов для свиней. К 2022 г. лимит производства дополнительного количества свинины для внутреннего потребления и для экспорта, по прогнозам, будет исчерпан. Поскольку Россия вышла на полную самообеспеченность свининой, с начала 2019 г. прекращена выдача льготных кредитов свиноводческим предприятиям.

Статья предоставлена компанией ALTHAUS Group